繰り上げ受給による減額率は1か月につき0.5%、1年では0.5% x 12 = 6% で、これが一生涯続きます。ここでは受給開始年齢と生涯に受け取る年金総額の関係を見てみましょう。

| 受給開始年齢 | 減額率(%) | 83歳までの総受給額(万円) | 88歳までの総受給額(万円) |

|---|---|---|---|

| 60歳 | 30 | 1275 | 1552 |

| 60歳6か月 | 27 | 1301 | 1590 |

| 61歳 | 24 | 1324 | 1625 |

| 61歳6か月 | 21 | 1345 | 1658 |

| 62歳 | 18 | 1364 | 1689 |

| 62歳6か月 | 15 | 1380 | 1717 |

| 63歳 | 12 | 1394 | 1742 |

| 63歳6か月 | 9 | 1405 | 1766 |

| 64歳 | 6 | 1415 | 1787 |

| 64歳6か月 | 3 | 1421 | 1805 |

| 65歳 | 0 | 1426 | 1822 |

表中の83歳、88歳はそれぞれ65歳時点での男女の平均余命18年/23年を加えたものです。従って、平均余命まで生きられると考える人には繰り上げ受給は「損」となります。

(注)総受給額は年金月額が6.6万円/月の場合です。

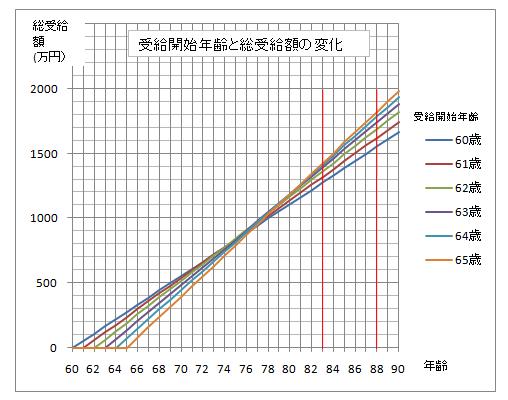

受給開始年齢と受給後の各年齢までの総受給額の変化をグラフにすると次のようになります。おおよそ77〜80歳前後で65歳受給開始の場合の総受給額に抜かれます。

繰り上げ受給による総受給額が65歳受給開始時の総受給額に抜かれる年齢は次式で計算できます。

s: 受給開始年齢

a: 減額率 = (65-s) x 6/100

n: 抜かれる年齢

とすると、

(1 - a) x (n - s) = n - 65

(1 - a)n - (1 - a)s = n - 65

na = 65 - (1 - a)s

∴ n = [65 - (1 - a)s]/a

となります。

たとえば、60歳から受給すると、s = 60、 a = 0.3 を代入して n = 76.666…となり、76歳8か月を過ぎると65歳受給開始時の受給総額に抜かれます。

●繰り下げ受給 年金受給開始年齢を65歳以降70歳までの間で繰り下げることもできます。 この場合の増額率は0.7%/月です(70歳から受給の場合は 0.7%x12x5 = 42%増)。 68歳受給開始の場合、80歳以上生きれば65歳受給開始の場合より総受給額が多くなります。 他の受給開始年齢の場合も受給開始から12年以上生きればお得になります。

| 受給開始年齢 | 増額率(%) | 83歳までの総受給額(万円) | 88歳までの総受給額(万円) |

|---|---|---|---|

| 65歳 | 0.0 | 1426 | 1822 |

| 66歳 | 8.4 | 1459 | 1889 |

| 67歳 | 16.8 | 1480 | 1943 |

| 68歳 | 25.2 | 1487 | 1983 |

| 69歳 | 33.6 | 1481 | 2010 |

| 70歳 | 42.0 | 1462 | 2024 |